相続法の気になる改正ポイント(第二回)

今回は、

「配偶者保護のための方策(持戻し免除の意思表示の推定規定)」

「遺産分割前の払戻し制度の創設」

これら遺産分割に関する改正ポイントをみていきたいと思います。

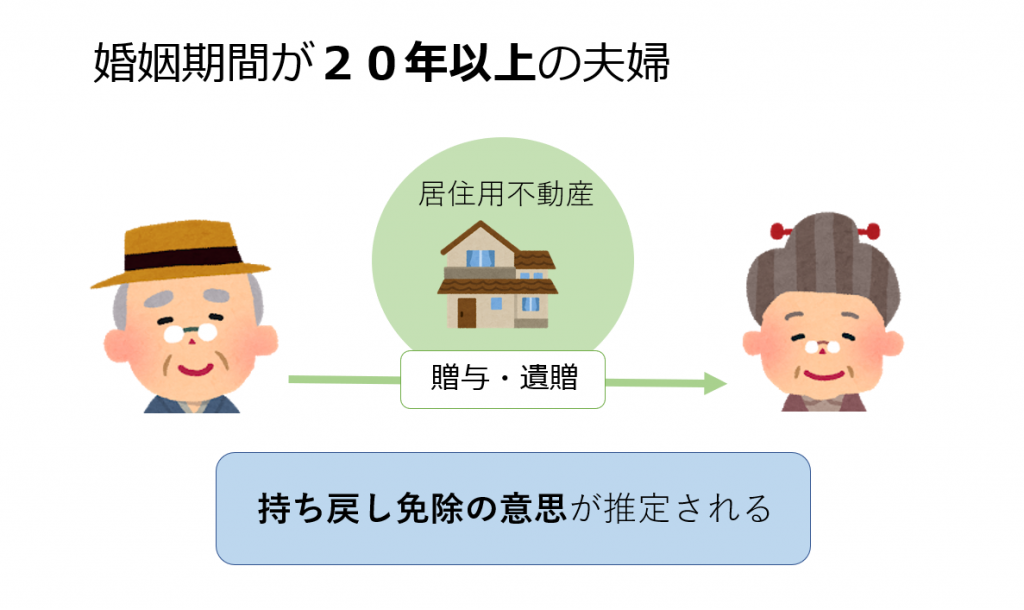

長年連れ添った夫婦間での居住不動産(配偶者居住権を含む)は計算対象外!

改正前は、長年連れ添った夫婦間で、居住不動産を贈与・遺贈した場合、原則として遺産の先渡しを受けたもの(特別受益)として取り扱われていました。例外もありますが。

改正後は、婚姻期間が20年以上の夫婦間で、居住不動産(配偶者居住権を含む)が贈与・遺贈された場合、持ち戻し免除の意思といって、遺産の計算に戻さなくてもいいという意思が推定され、原則として遺産分割の対象外とすることができるようになりました。

原則と例外が逆転したようなものです。

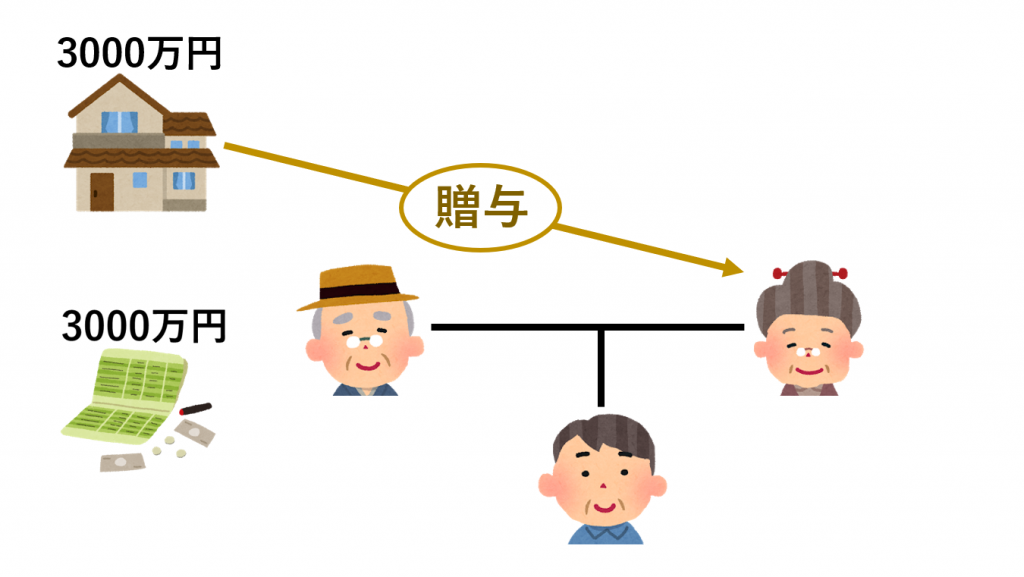

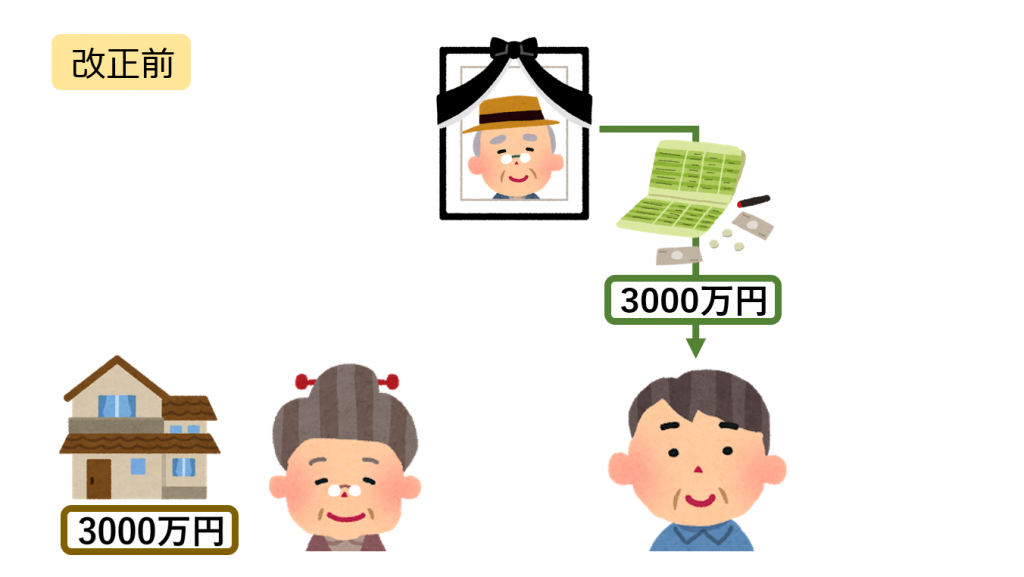

例えば、夫婦で住んでいた不動産の価値が3000万円で、夫が亡くなる前に妻に贈与していた場合、遺産となる預貯金が3000万円、子どもが一人いる例で考えてみましょう。

改正前は、3000万円の不動産の贈与は特別受益として遺産分割の計算に入れられてしまいますので、遺産の合計は6000万円となり、妻は既に法定相続分の2分の1をもらっているため、預貯金はもらえないことになります。

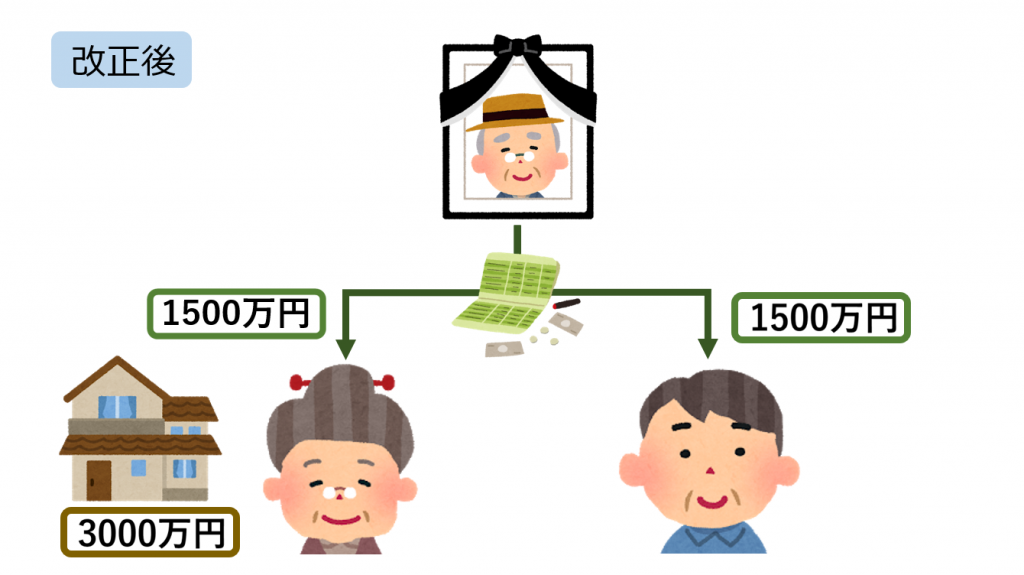

しかし、改正後は、夫婦が20年以上連れ添っていた場合、3000万円の不動産の価値を計算に入れずに遺産分割ができるので(例外もありますが)、3000万円の預貯金を妻と子が2分の1ずつ分けることができます。

この規定は、2019年7月1日以後に贈与・遺贈がなされた場合に適用されますので、2019年7月1日以後に亡くなった場合でも、贈与が2019年7月1日より前の場合は適用されませんのでご注意ください。

遺産分割前に預貯金を払い戻すことができる?!

よく「相続が開始すると預貯金が凍結される」と言うお話をきくことがありませんか?

正確には、金融機関が、口座の名義人が亡くなったことが分かると、相続人らの手続きを経なければ、払戻に応じてくれないということです。

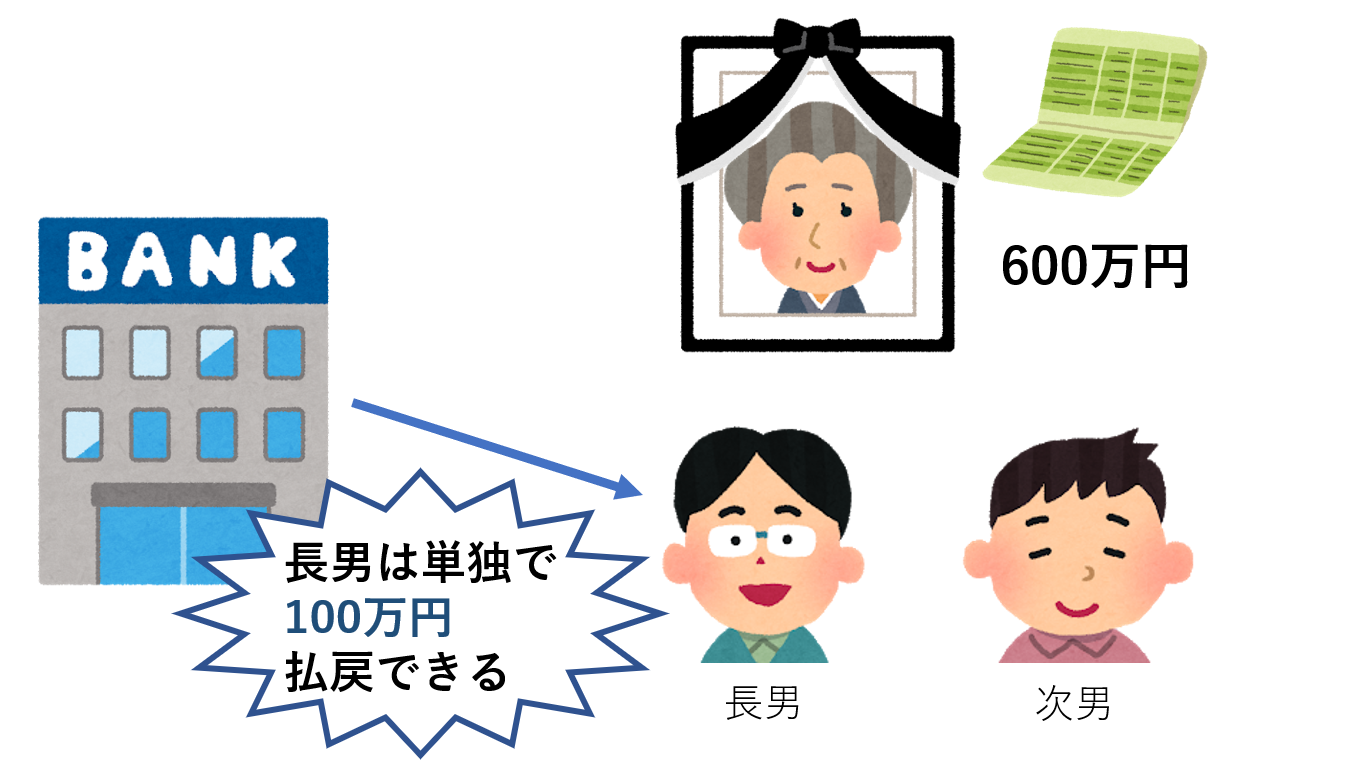

そのため、遺産から葬儀代を支払いたくても、複数の相続人がいて足並みがそろわない場合、一人の相続人が単独で預貯金を払い戻すことができないという事態が起こっていました。

改正法では、各相続人が単独で金融機関の窓口で直接払い戻しを受けることができる制度ができました。

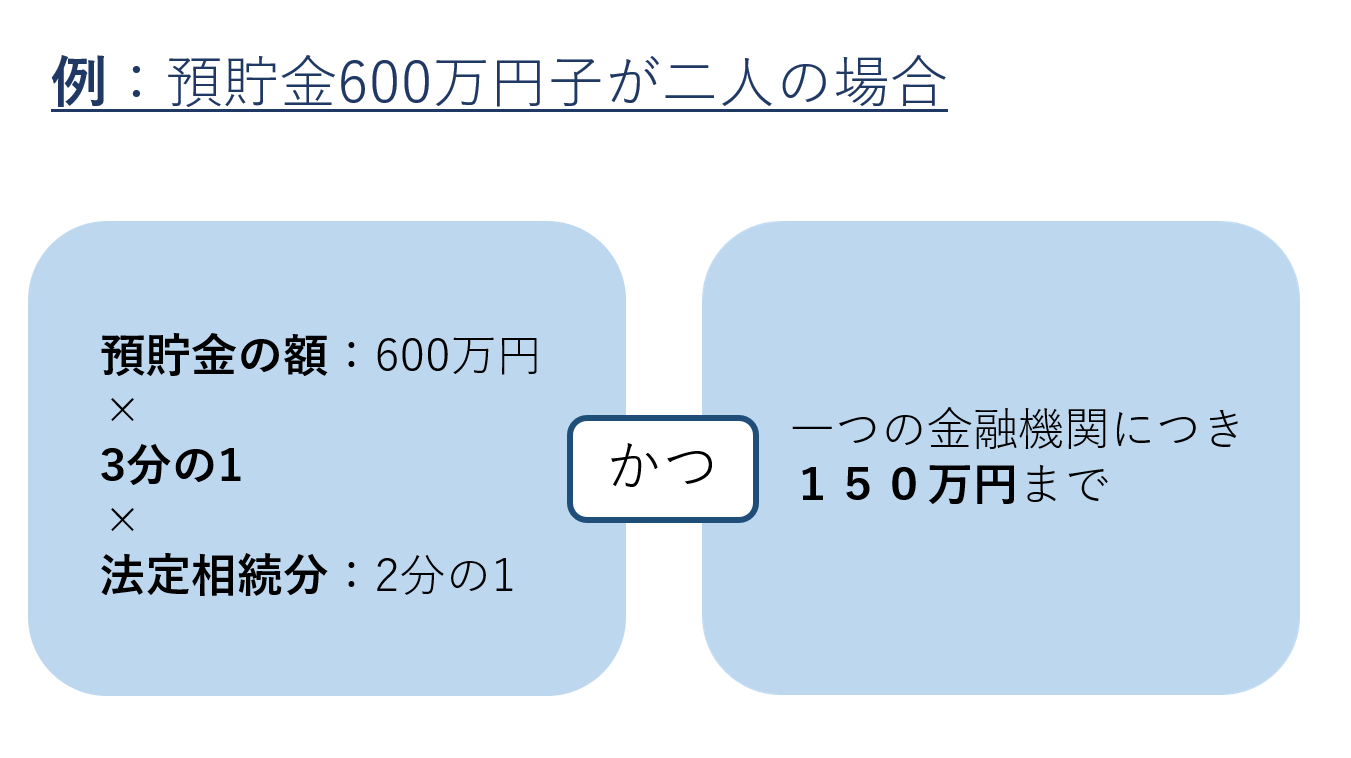

相続開始時の口座ごとの預貯金の額×3分の1×法定相続分で、かつ一つの金融機関につき150万円までの範囲で、単独で払い戻しができるようになりました。

葬儀代など急いでお金が必要な場合には、便利な制度です。